4 Cara Agar Pinjaman Modal Usaha di ACC oleh Bank

Cara Agar Pinjaman Modal Usaha di ACC – Ada banyak kasus pengajuan kredit di bank yang ditolak meskipun sudah melengkapi berkas-berkas dan dokumen yang diperlukan. Tentu banyak yang bingung mengapa dan apa alasan pihak bank selaku kreditur menolak pengajuan pinjaman modal tersebut.

Pada prinsipnya pemberi kredit, dalam hal ini bank, diberikan kewenangan terkait beberapa faktor untuk melakukan manajemen risiko supaya terhindar dari kerugian (kredit macet). Bank juga tidak punya kewajiban memberi alasan spesifik atas penolakan pemberian kredit.

Meskipun bank mempunyai hak menyetujui atau menolak permohonan kredit, pada dasarnya mereka mempunyai standar khusus yang menjadi acuan di ACC atau ditolaknya suatu pengajuan pinjaman modal.

Perlu diketahui, permohonan kredit atau aplikasi pengajuan pinjaman modal ke bank terlebih dulu akan masuk credit analyst, tentunya dengan berpedoman pada banyak kriteria. Nah, di credit analyst inilah keputusan final apakah permohonan kredit ditolak atau di setujui.

Sebenarnya berkas dan dokumen hanya salah satu dari beberapa cara agar pinjaman modal usaha di ACC oleh bank. Diluar itu ada beberapa cara biar kredit di ACC dan umumnya cara-cara ini juga menjadi pertimbangan pihak bank untuk menolak atau menyetujui permohonan debitur.

Menjaga Kolektibilitas Kredit

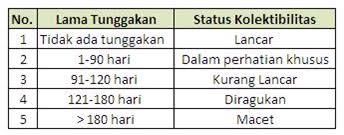

Kolektibilitas Kredit

Pengajuan pinjaman ke bank kemungkinan besar akan di-approve jika kolektibilitas kredit masih terjaga dengan baik. Dengan kata lain, kolektibilitas kredit yang terjaga dengan baik ini menjadi acuan utama, layak atau tidaknya debitur mendapat pinjaman modal.

Kolektibilitas kredit dalam pengertian sederhana adalah status pembayaran cicilan kredit oleh peminjam. Ketika debitur secara rutin membayar cicilan kreditnya setiap bulan, maka kolektibilitas kreditnya disebut bagus. Pun demikian sebaliknya, jika pembayaran cicilan sering menunggak bahkan macet maka kolektibilitas kreditnya buruk.

Nah, dalam credit analyst terdapat 5 status kualitas kolektibilitas kredit sekaligus menjadi standarisasi bank untuk menyetujui atau menolak permohonan pinjaman modal.

Kualitas 1. Debitur membayar cicilan tepat waktu sehingga kredit berjalan lancar (performing loan). Status “Lancar”.

Kualitas 2. Debitur tidak membayar cicilan (menunggak) hingga 3 bulan (1-90 hari). Status “Dalam Perbaikan Khusus (DPK)”.

Kualitas 3. Debitur tidak membayar cicilan (menunggak) hingga 4 bulan (1-120 hari). Status “Kredit Kurang Lancar”.

Kualitas 4. Debitur tidak membayar cicilan (menunggak) hingga 6 bulan (120-180 hari). Status “Diragukan”.

Kualitas 5. Debitur tidak membayar cicilan (menunggak) lebih dari 6 bulan. Status “Macet”.

Menyesuaikan Besar Pinjaman dengan Kesanggupan Membayar Cicilan

Hitung-hitungan besar nilai cicilan pinjaman yang harus dibayar adalah hal yang sangat penting. Dalam hal ini besaran pinjaman kemungkinan besar akan di ACC jika masih sesuai dengan rasio kredit yang ditetapkan.

Semua bank, bahkan bank yang mudah memberi pinjaman modal sekalipun biasanya memberlakukan rasio kredit hingga 30%. Rasio kredit ini nantinya akan dikalikan dengan besaran pendapatan per-bulan. Dari situ akhirnya didapat besaran cicilan maksimal yang harus dibayarkan ke bank setiap bulan.

Misalnya pendapatan Rp 5 juta per-bulan. Maka kesanggupan debitur membayar cicilan perbulan adalah: 30% x Rp 5 juta = Rp 1,5 juta. Nah, untuk menghindari kredit macet sebaiknya tidak mengajukan pinjaman dengan cicilan diatas Rp 1,5 juta apabila gaji per-bulan hanya Rp 5 juta.

Mempunyai Pekerjaan tetap

Memiliki pekerjaan tetap

Setiap bank dan lembaga multi-finance (leasing) hampir pasti meminta slip gaji maupun surat keterangan kerja sebagai salah satu persyaratan pengajuan kredit. Intinya dalam hal ini pihak bank ingin memastikan jika debitur memiliki pekerjaan dan gaji tetap. Persyaratan itupun masih ditambah dengan permintaan print out (rekening koran) tabungan untuk 3 bulan terakhir.

Akan menjadi kesulitan tersendiri bagi calon debitur yang bekerja sebagai freelancer karena mustahil memiliki slip gaji, apalagi surat keterangan kerja. Belum lagi masalah rekening 3 bulan terakhir. Bagi karyawan yang memiliki rekening payroll mungkin tidak sulit memenuhi persyaratan ini, tapi tidak dengan freelancer karena bakal jadi kendala serius.

Melengkapi Persyaratan yang Diminta

Pencairan modal usaha di bank kadang terkendala oleh hal-hal yang sebenarnya sepele. Misalnya salah menginput nomor ponsel sehingga tidak bisa dihubungi oleh pihak bank. Oleh sebab itu teliti dengan baik semua persyaratan yang diminta oleh bank dan pastikan semua sudah lengkap.

Umumnya setiap bank memiliki ketentuan yang sama terkait persyaratan pengajuan kredit, seperti berikut ini:

- Melengkapi formulir pengajuan.

- Pendapatan minimal sesuai pinjaman yang dipilih.

- Identitas diri yang masih berlaku (KTP, SIM, Pasport)

- Surat bukti penghasilan (SKP, SPT, atau slip gaji)

- Rekening tabungan 3 bulan terakhir.

- Nomor Peserta Wajib Pajak (NPWP).

- Fotokopi credit card (jika diminta).

Cara agar pinjaman modal usaha di ACC oleh bank sebenarnya tidak terlalu rumit, terlebih jika Anda sudah memenuhi persyaratan administratif. Jika sebelumnya Anda tidak memiliki masalah dengan bank seharusnya pinjaman modal lebih cepat di ACC. Lain ceritanya jika nama Anda sudah di-blacklist oleh pihak bank karena masalah kredit macet, mungkin sangat sulit bagi Anda mendapat pinjaman dari bank.